|

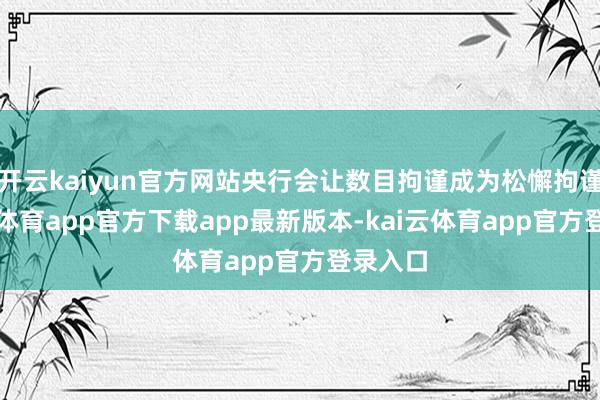

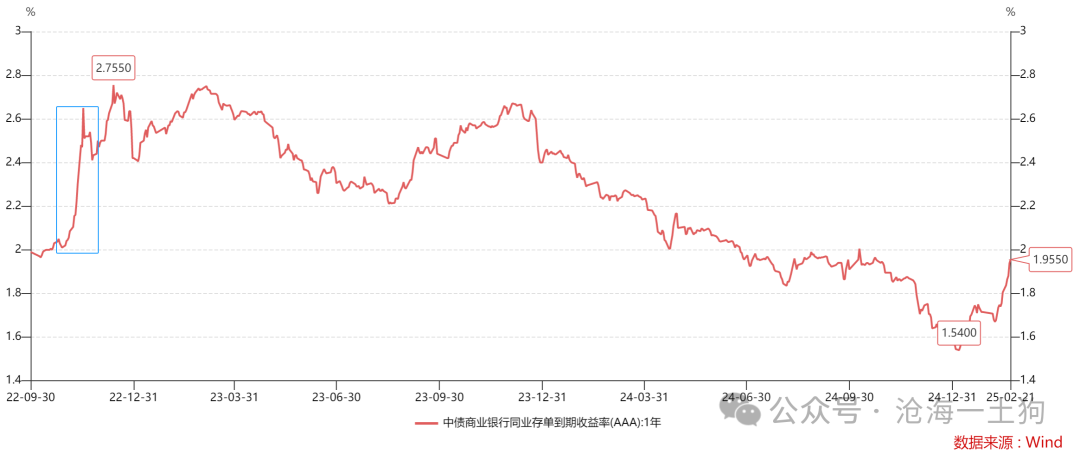

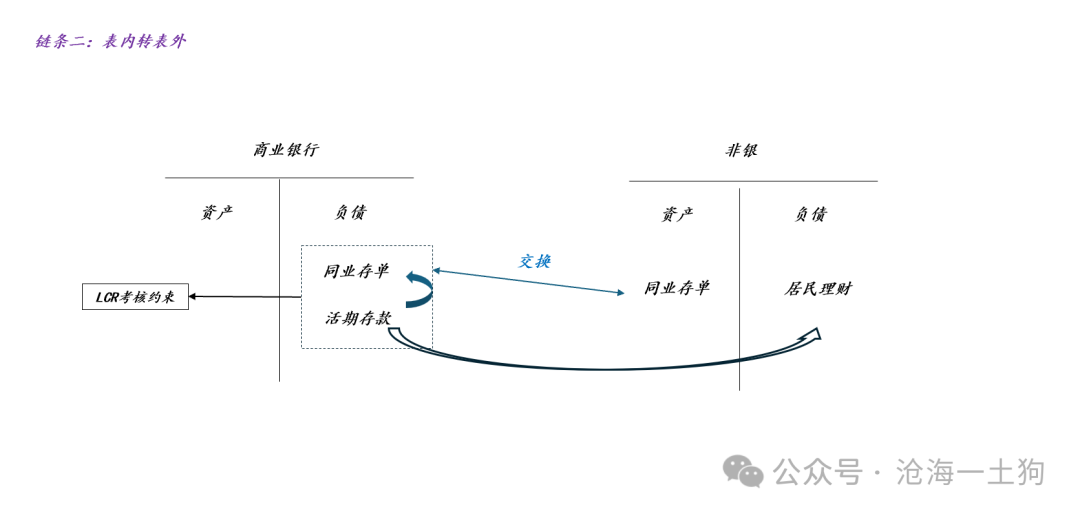

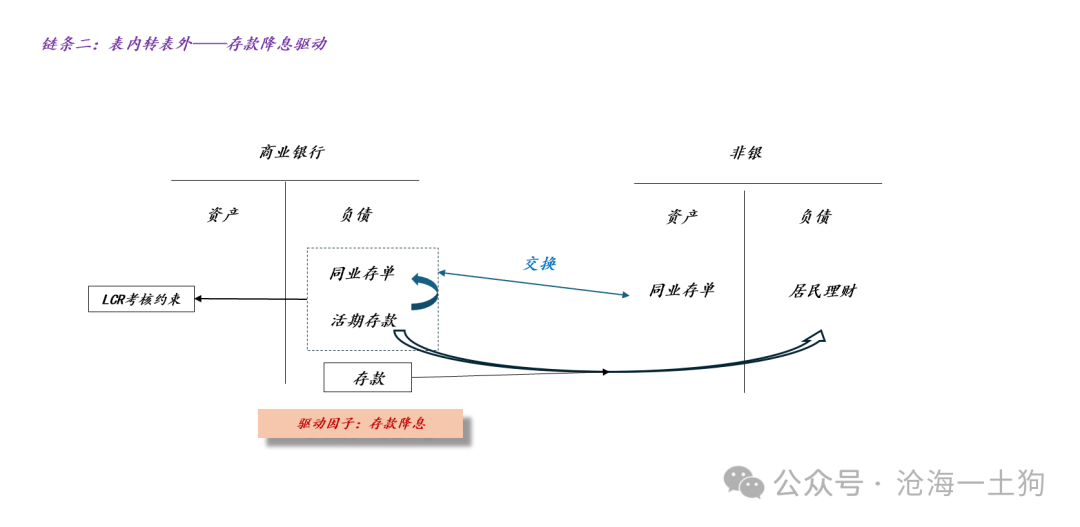

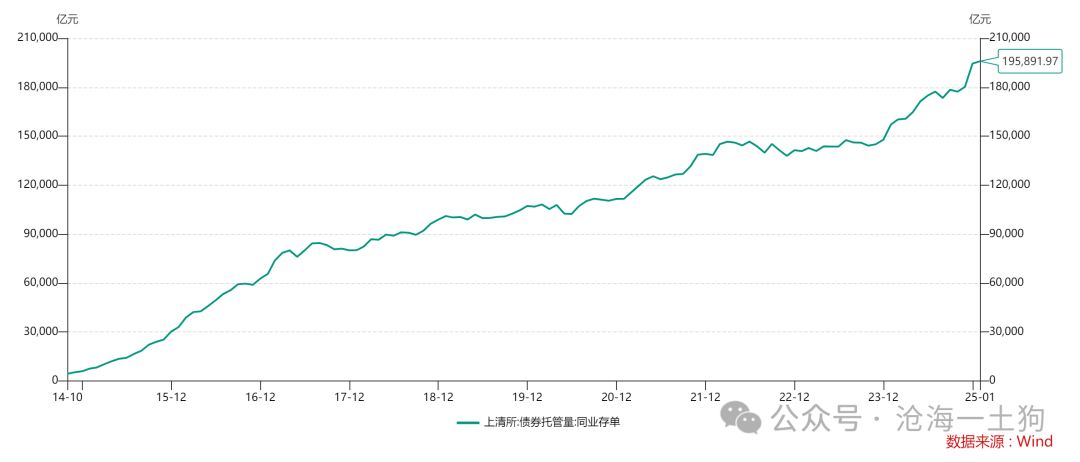

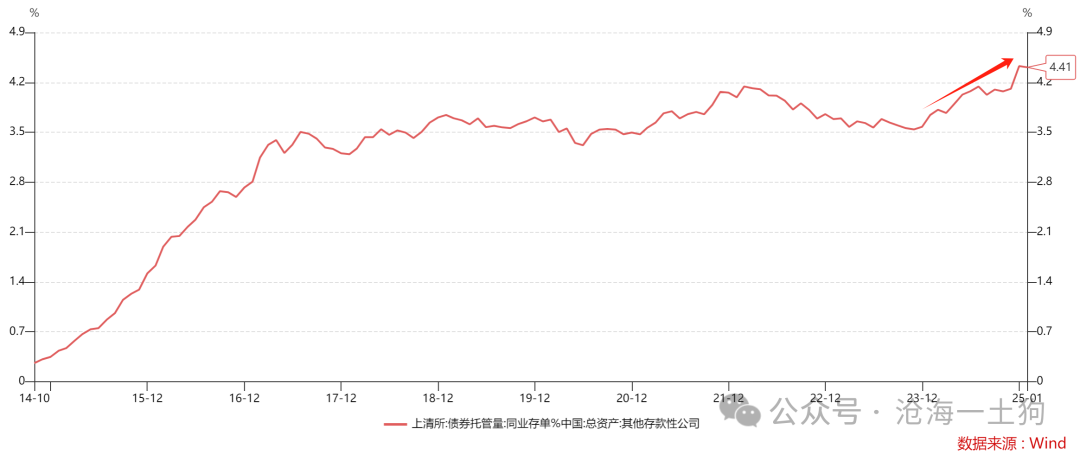

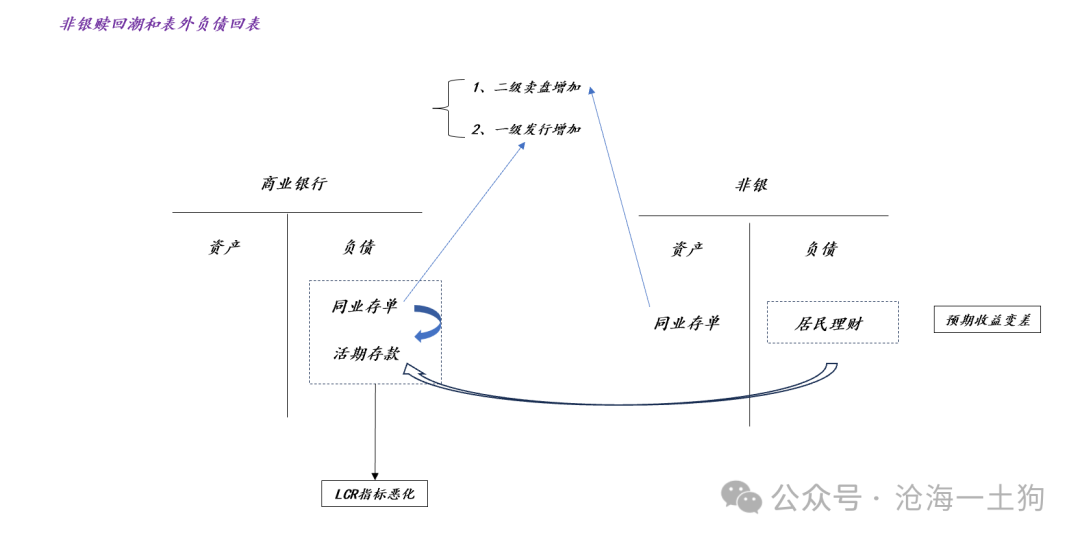

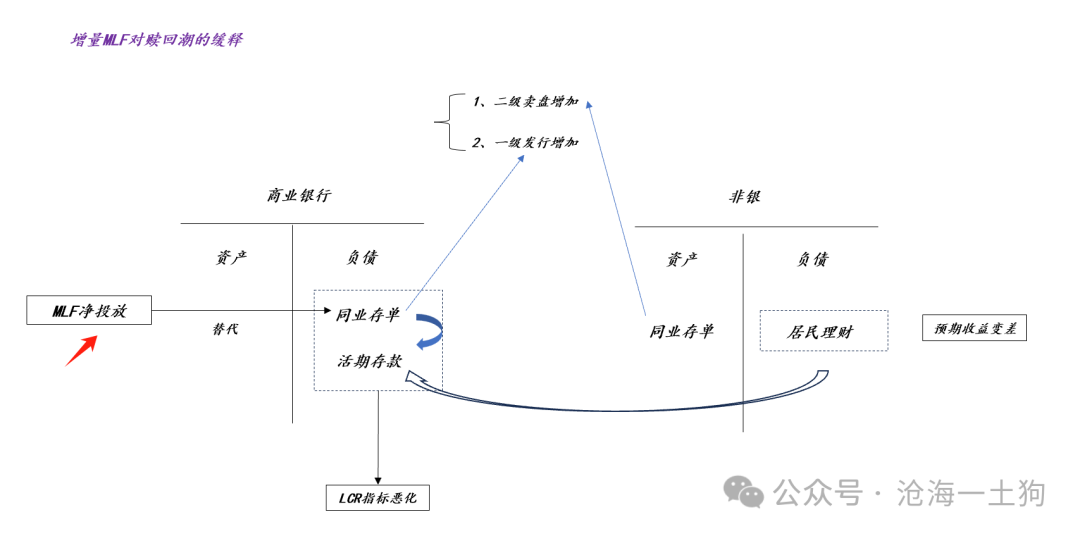

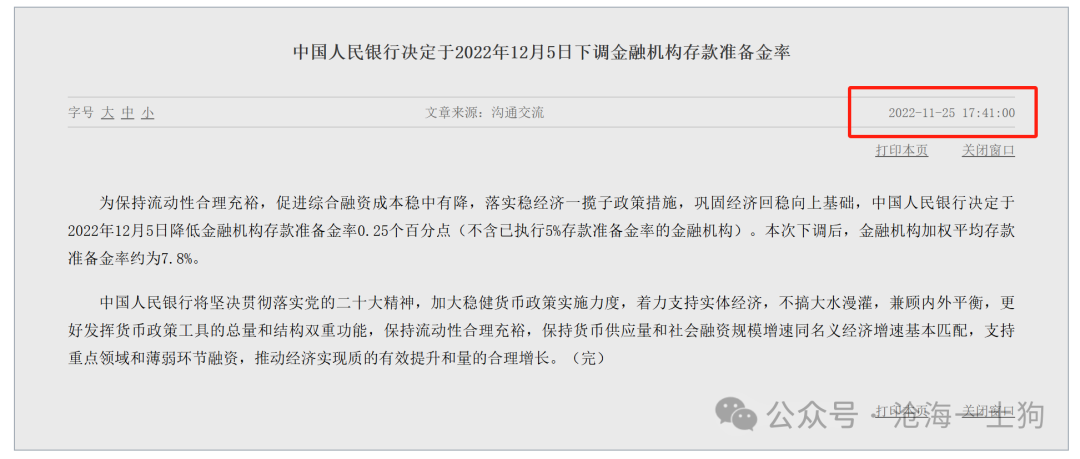

文/沧海一土狗 ps:1800字 序言 ]article_adlist-->在2022年q4,有一波存单利率快速上行,粗略两周上行了50bp足下。  之是以存单利率出现跳升,是因为非银出现了赎回潮,导致存单被无边抛售。 那么,咱们是否有想法调换存单利率缓缓上涨,幸免出现跳升呢??这篇著作将从流动性传导机制上盘问“跳升”的旨趣,并给出相应的连接决议。 银行欠债的表内转表外 现在,央行如故对流动性连接体系完成了升维,简单单的数目连接升维至数目+质料连接。  如上图所示,在新的连接体系下,央行会让数目拘谨成为松懈拘谨,转而让质料拘谨成为紧拘谨。 为了浮浅起见,咱们不错把质料拘谨笼统为生意银行q*数目(ps:q*由短期钞票决定)短期欠债的加权平均期限t,即t必须大于t*。 为了拉长t,生意银行会有两个要津操作: 1、调换活期进款转机成按期进款; 2、调换短期欠债出表,即表内转表外; 事实上,第2个想法愈加灵验,它绝顶于银行借用非银的钞票欠债表。  如上图所示,部分活期进款转机成了非银欠债,非银回偏激买银行刊行的同行存单。在这个交换经由中,生意银行的钞票欠债表得到了优化,非银获取了限度,住户获取了更高的收益。 这是基准情形。 旧年出现了一个增量身分,按期进款利息大幅下调,这导致新的局势:不关联词活期进款出表,按期进款也出表了。  如上图所示,进款降息驱动更大限度的“表内转表外”,一部分活期进款和一部分按期进款皆转机成了同行存单。在这个经由中,生意银行会越来越缺进款,非银会越来越缺钞票。 钞票荒的内容是银行进款大限度出表,缺的根柢不是钞票。 这是因为,在银行那边进款皆转机成存单,在非银那边欠债限度一直在扩张。  如上图所示,现在同行存单的托管量如故来到了19.59万亿,  此外,同行存单余额占生意银行钞票欠债表限度的比率也攀升到了4.41%隔壁。 银行欠债的表外转表内 说明了“表内转表外”之后,咱们就容易说明“表外转表内”了。表外转表内的原因主要有两类,一个是因为招待预期收益的裁减,住户想回表避险;另一个是因为股票的预期收益大幅进步,住户想回表炒股票。 其中,后者最为致命,这是因为这部分钱必须以活期进款的形态存在,对生意银行钞票欠债表的冲击最大。 一朝欠债流向从出表转为回表,钞票荒就酿成钞票慌。  如上图所示,近期,诚然港股和小市值板块涨得比拟好,关联词,沪深300指数的走势比拟暖和,对非银客户的压力还不够大。一朝沪深300指数快速拉升,那么,大限度回表不行幸免。  如上图所示,回表经由对存单利率的冲击会很大。一方面,住户要卖掉招待拿活期进款,因此,存单在二级商场的卖盘会无边加多;另一方面,无边活期进款的涌入带来了优化欠债的需求,于是,生意银行要在一级商场无边刊行存单。 此外,生意银行的其他部门也不会闲着,生意银行会再行进步按期进款的利率,来优化本人的欠债情况,进一步加重回表进度。 当说明了“快速回表”会发生什么时,咱们就不难说明2022年10月的“跳升了”——出表经由是缓缓的,但回表一定不慢。 央行能作念什么  既然问题的要害来自于大限度回表所带来的欠债质料恶化,那么,央行的连接决议也比拟明确,那即是当令投放中始终资金,包括但不限于:1、降准;2、MLF净投放;3、买断式回购等。  如上图所示,对于2022年q4的大限度回表,央行的应付是,在11月25日晓谕于12月5日降准25bp。 也即是说,央行并莫得在大限度回表发生之前步履——贯注,而是在大限度发生之后步履——善后。  总的来说,对于潜在的大限度回表,央行既不错遴荐渐进式对冲操作,边回表边作念买断式回购对冲,压制斜率;也不错过后对冲,等利率回升到合意区间,再大限度投放中始终资金。琢磨到学习效应,前者的概率相对较大,但不是压倒性的。 在金融商场中,好多事情皆是自我结束的,之是以咱们有了通胀是因为咱们预期了通胀;之是以2024岁首会有大限度雪球居品敲入时因为咱们皆关爱雪球敲入;同理,之是以咱们有了大限度回表是因为咱们皆顾忌大限度回表。 ps:数据来自wind,图片来自收集 耗尽板块的行情行将开动对于耗尽导向型战略和一年存单利率的合意水平 End

苹果用户请扫二维码,安卓用户可点击衔接: 沧海一土狗的常识星球 本号唯独的常识星球号 定位:升级领悟框架的念念维实际室 星球的主体是一系列具备一致性的模子 星主每天和会过增量音讯和商场响应熟习模子 这个熟习经由即是逐日的股市和债市复盘 因此,这一系列模子亦然动态升级的 此外,星球里还有对费劲的征象或事件的点评 以及一些跟公众号内容不同的杂文 迎接加入 ]article_adlist-->(转自:沧海一土狗)开云kaiyun官方网站  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|