|

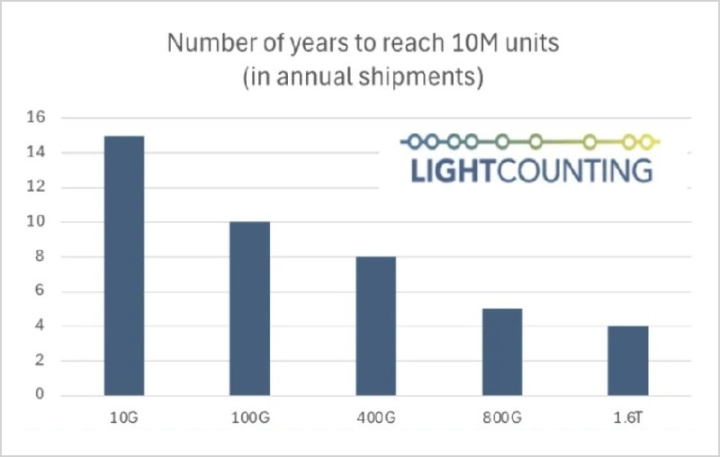

文丨文雨 2025年,通讯板块最靓的仔非新易盛莫属。 在昔日三个月时分里,新易盛的股价以旱地拔葱的姿态狂涨2倍,遥遥当先径直竞对中际旭创。公司市值更是从不到500亿径直跃升到1700亿,三个月暴增超千亿,咫尺总市值已告捷反超财富范围十几倍于自己的通讯巨头中兴通讯。 如斯大体量的公司还能走出如斯强的爆发力,这种场景放眼全成本商场也未几见。 【成长性唯独档】 新易盛的超高光发扬毫不是因为主意炒作。 咫尺国内光模块界限的中枢玩家主淌若“易中天”(新易盛、中际旭创、天孚通讯),而新易盛的成长性十足碾压其他友商。 2024年,新易盛、中际旭创、天孚通讯三家企业的净利润同比增长率隔离为312.26%、143.33%、83.98%;进入2025年新易盛的当先上风进一步扩大,三家企业Q1的净利润增长率隔离为384.54%、64.5%、20.69%。 中际旭创昔日一直是光模块的龙头大哥,但咫尺新易盛已对其地位酿成径直要挟。 2024年,中际旭创营收238.6亿,新易盛86.5亿,两家企业进出约2.8倍;本年一季度中际旭创营收66.7亿,新易盛40.5亿,差距被连忙减弱到1.65倍。 更夸张的是利润。 2024年中际旭创净利润53.7亿,新易盛28.4亿,进出1.89倍;到本年一季度两家企业的净利润隔离为16.9亿和15.7亿,仅有一步之遥。 按照两边最新的半年报预报,本年上半年中际旭创净利润36亿-44亿,新易盛净利润则为37亿-42亿,也等于说咫尺新易盛的利润其实照旧拉平以致反超了中际旭创。 新易盛规画范围不输中际旭创,规画质地和规画扫尾却比中际旭创高一截。 比如,在创造着实换取效益的情况下,中际旭创抛弃到2024年的职工总和为8542东说念主,而同时新易盛唯独5212东说念主。 再比如利润率。新易盛相配可爱光模块业务的一体化垂直整合,其通过对外收购的神情实现了在光器件芯片制造、光器件芯片封装、光器件封装以及光模块制造等形式的全面遮掩,此举使得公司许多关键零部件王人不错自供,外采比例的下落径直裁汰了分娩成本。2024年,中际旭创光模块业务毛利率为34.7%,而同时新易盛却能达到45%。 不干事迹如故股价,新易盛王人照旧火力全开,但如果把不雅测周期拉长,一切可能才刚刚运行。 【天花板不设限】 光模块商场景气度主要受电信和云厂商(CSP)成本开销影响,其中CSP的参加至关遑急。 咫尺公共范围内正在进行高强度的算力武备竞赛,各大巨头纷纷扩大成本开支,数据涌现,亚马逊、谷歌、微软、Meta均在2025年大幅加码Capex,所有指令参加超3000亿好意思元。 昔日商场一度牵挂推理不需要大王人光模块,但事实适值相背,大集群显然更具备范围效应和经济价值,在集群大型化趋势下,GPU与光模块的比例贬抑被推高,从传统的1:3向1:5以致更高水平升级。 除此以外,谷歌、AWS、Meta、OpenAI的ASIC芯片很可能在2026年迎来大范围放量,而ASIC用到的光模块数目比GPU还要多。 事实上,光模块当下不仅面对需求端扩容,还径直受益于时间升级红利。 一方面,行业正在股东从400G→800G→1.6T的代际演变。 2025年,光模块居品结构将从400G为主、800G为辅向800G为主、1.6T和400G为辅转移。阐明讯石光通讯的量度,在英伟达、谷歌、Meta、AWS等企业的推动下,本年公共800G光模块的需求量有望达1800-2200万只。 还有少许值得闪耀,时间跨越正贬抑加速升级速率,800G和1.6T的迭代周期已从昔日的3-4年缩到2年以致以下,这意味着行业随时可能出现超预期发展的空隙。

另一方面,AI熟悉侧合成数据及推理侧用户肯求量正在以一日沉的速率爆发性增长,由此带来的大范围缠绵集群配置与日益殷切的地盘和动力产生矛盾冲突,这就需要更高的带宽、更高速率的传输和更低的功耗决议管束。这种配景下,推动光时间下沉,通过贬抑进步集成度将光时间从机柜股东到芯片就成了势在必行,CPO、LPO、OIO等一系列新时间应时而生。 CPO的特色是低延长、高带宽、高集成度,主要用于柜内互联;LPO适用于数据中神思柜内就业器到交换机的畅通;OIO重心则重心管束缠绵域电互联的瓶颈,用于芯片芯粒间互联。可预感的翌日,这些时间将输攻墨守,把光模块产业推向一个前所未有的发展上升。 一边是需求进步带来数目增长,一边是时间升级带来附加值跃迁,两者访佛共振的乘数效应例必会激勉非线性的产业大爆炸。 阐明Lightcounting量度,光模块公共商场范围在2024-2029年或将以22%的CAGR保合手增长,2029年有望禁锢370亿好意思元。 新易盛的上风在于居品矩阵丰富且时间才气当先,公司在各个细分界限王人有布局和卡位,包括1.6T光模块、高速AEC电缆模块、干系时间、LPO时间及硅光时间等等,接下来这些时间王人将不时进入采集结束期,进而对事迹酿成合手续的拉力。 即便照旧履历一轮暴涨,但恒久看当下的估值水平可能依然不是新易盛的上限。 免责声明 本文触及关联上市公司的本色,为作家依据上市公司阐明其法界说务公开闪现的信息(包括但不限于临时公告、如期证明和官方互动平台等)作出的个东说念主分析与判断;文中的信息或意见不组成任何投资或其他交易忽视,市值不雅察不合因经受本文而产生的任何活动承担任何遭殃。 ——END——开云kaiyun.com |